前回、自然災害に対する家の保障についてのお話をしました。

住宅ローンを組む際、火災保険は必ず加入しなければなりません。それだけに、目先の保険金額のみを見て契約されている方が多いような気がしています。

よく誤解があるのが、【火災保険って火事になった時しか出ない保険なんでしょ?】ということ。

実は契約内容によっても違いはありますが、基本契約には、火災・落雷・台風・ひょう・車が突っ込んできた、飛んできた、給排水設備の事故など、結構広範囲に利用できるのです。

それに加えて、地震保険、水災などの特約が加わると考えられる自然災害から家の保障を受けることができます。

基本契約+【水災+地震】

●さて、前回保険料が安くなる建築方法の話をしました。

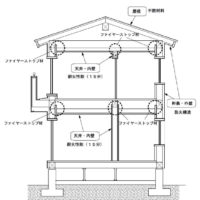

それは【省令準耐火構造】(保険用語でT構造)にするという事。

普通の木造住宅は【H構造】と言われてますが、大体基本契約で10年の保険を組んだ場合40~50万円かかるようです。(2000万円での保障契約の場合)

では【省令準耐火構造】の【H構造】ではいくらかと言うと・・・

【省令準耐火構造】10年の保険金額 15~25万円!!

なんと半分以下の金額となるのです。

さらに、多くの場合特約についても同じ割合で計算されますので、その開きがさらに大きくなります。

自然災害はここのところ毎年のように繰り返され、そのたびに損保会社の業績も左右されています。これだけ大きな被害の続くと倒産する損保会社も出てきてもおかしくない状況です。

そこで何が起きるかというと・・・火災保険料の値上げ!

消費者には痛い話ですが、損保会社にも経営を続けてもらわないことには安心が手に入りませんので、これはいた仕方ない事でしょう・・・。

既に来年以降の値上げもこの間発表されました。

この値上げ幅(金額)が安いのも【省令準耐火構造】。

似たような割合で値上げされてますので、純粋な金額のアップ額が少なくなります。

またまた長文になってしまいました。

では、【省令準耐火構造】ってどんな家なんだよ?

ってことですが、これについては次回のブログで取り上げてみたいと思います!

建築会社によっては【これってホントに省令準耐火なのかよ?】って心配になる建物もあるのですが、ちょっとだけそこも触ってみたいと思ってます(笑)。

追伸になりますが、前回も書きましたが、火災保険に適用できるかどうかの判断は微妙な場合が多々あります。

この様な時に信頼できる工務店・保険代理店を持っておくことはとても大事です。ネット保険のオペレーターだと杓子定規な答えとなりますが、工務店・代理店を持っておけば微妙な判断であれば保障が受けられるよう報告方法を的確にアドバイスしてくれます。